国海富兰克林基金王晓宁:周期性成长股投资的一般规律

彼得林奇的股票六分类,是很具实践价值的研究分析框架。其分成缓慢增长型、稳健增长型、高速增长型、周期型、困境反转型和隐蔽资产型六类,每种都有对应的择时方法和研究框架。我们重点探索的方向主要是深度价值(类似缓慢成长)、稳健增长、高速增长、周期型、周期成长型五类。从分析框架看,深度价值类重视分红率和分红稳定性,稳健增长重视增长的长期确定性,高速增长重视需求空间和公司竞争力形成,周期重视股价反应的景气位置。第五类的周期成长股是我们重点跟踪的一类,其收益特征体现出“较高赔率+中等胜率”,值得等待。

周期成长股,顾名思义,同时具备成长和周期的属性。长期看是成长股,但产品价格和销量具备明显的周期性。根据周期的来源不同,我们倾向于分为需求和供给两类。需求周期性,广泛存在于地产、基建行业的下游产业链中,周期部分来源于地产基建本身的波动,成长部分来源于市场份额提升和跨行业扩张能力。比如单一产品线的某家电行业公司,在20年间将全球市场率稳步提升到3成;比如某家居行业公司,可以从橱柜行业扩展到衣柜和木门等,实现了定制家具内的行业扩张。

供给周期性,是很具中国特色的一类公司。通常发生在成长型行业S型曲线的中段,行业已度过了初创期,需求的空间得以确立,但又没有达到竞争格局稳定的阶段。这个阶段的特点可以概括为,行业增速保持高位,市场竞争者一哄而上(在国内尤其如此),产能快速扩张,价格战激烈,增收不增利。一旦需求出现阶段性放缓,市场将看到需求的周期性和盈利下滑的现实,往往将其向周期股的方向解读。

比如光伏行业,在过去24个月内,我们就经历了一轮周期与成长的转变:

第一阶段,3年前,光伏行业的长期成长性是确定的,清洁能源+成本平价+可脱离电网独立使用,既符合经济性原则,又符合国家的对能源安全的政策追求。政府为此投入巨大财政补贴,提升产业规模和技术进步的速度。行业参与者以现有规模的倍数来扩张产能,新的技术路线快速迭代。需求和产能双扩张,一片欣欣向荣。在当时投资者的眼中,光伏行业具备光明的前景和现实的成长速度,符合成长股的标准定义。

第二阶段,2年前,财政补贴膨胀到政府难以接受的规模,政策退坡开始。需求短期冻结,供给仍源源不断的涌出,产品价格逆转。随着产品价格下跌和对政策变化的疑虑,需求方延迟订单,渠道清理库存,产品价格快速下跌,上市公司企业盈利下调。在当时投资者的眼中,光伏行业变成了政策驱动的行业,需求不具备持续性,产品价格不可测,业绩衰退,具备了周期股的特征。

第三阶段,1年前,政策预期逐步稳定,海外需求被杀价后产品激发,产品价格企稳,企业盈利超预期。新的轮回开始,在投资者的眼中,光伏行业重新具备了光明的前景和现实的成长速度,重新变回了成长股,即便产品价格的趋势已经悄然改变。

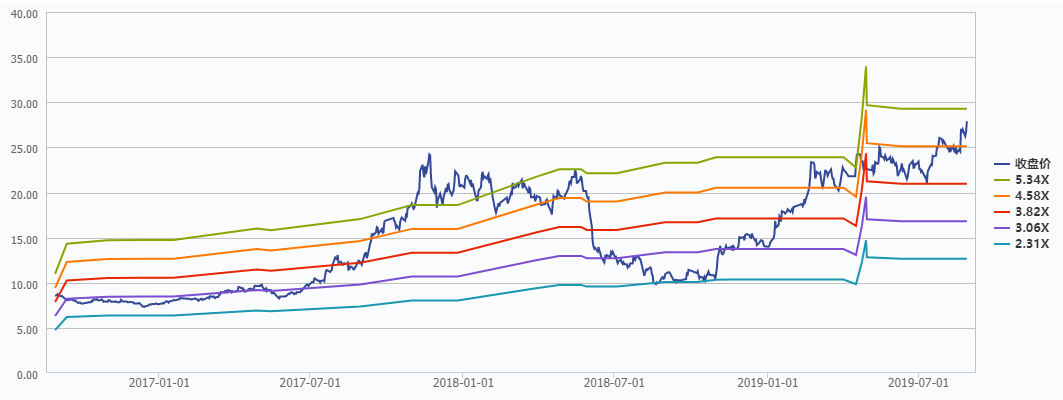

图:某光伏企业PB波动图

回顾这段有趣的经历,我们能感受到投资人的情绪易变,即便是基于基本面的投资者。周期+成长的两面性,正是此类股票的魅力所在。在某一时刻,市场往往放大周期和成长的其中一个方面。而且,通常会在景气低点向周期的方向解读,忽略行业本身的成长性;在景气高点向成长性的方向解释,忽略行业本身的周期性。而周期股和成长股的天然估值差,再叠加上EPS的预期,通常能造成股价3年内1-2倍的波动。周期成长股,既可以赚业绩的钱,也可以赚估值波动的钱,后者往往更大,是基本面择时的优选方向。

谈到择时,往往很难,因为胜率不确定。对于周期成长股的基本面择时,还需要优化几个条件。最重要的是确认它确实属于周期成长股,行业长期看还是成长性行业,避免掉入“价值陷阱”;其二,公司已在行业内显现出一流的竞争力,这一方面和传统方法中选择“好公司”的标准一致。至于择时的套路,朴素的理解是:在景气底部倾向于按照成长股的思路买入,先买常态ROE下的估值,后买景气变化的拐点;在景气顶部倾向于按照周期股的思路卖,先卖景气不会再好的钝化点,再卖常态ROE下估值。

(作者为国海富兰克林基金研究分析部副总经理王晓宁)

2019年8月30日

公会微信号

投教基地微信号