财通基金权益策略月报:"战火"暂息,利好延续

策略观点:政策驱动反弹逐步兑现,12月或先扬后抑

1、经济仍存向下压力,盈利底未至,长期市场底尚未到。10月份基建投资回暖,消费疲软,“抢出口”效益仍然明显。往后看,基建发力对冲地产下行压力,消费继续下滑,“抢出口”效益逐渐减弱。经济继续下行,企业盈利承压。静待社融企稳。

2、市场估值结构性见底。从全球主要市场估值情况来看,上证综指的估值水平处于偏低位置。从A股自身看,创业板和中证500估值已接近历史底部,后续结构性反弹行情有望持续。

3、长期趋势尚待观察,短期先扬后抑。市场经历11月份底调整后,短期G20中美关系缓和,有利于提升市场风险偏好,行情若要继续向上突破,或需改革开放40周年出更强利好政策。因此行情博弈性增强,面临一定的调整风险。

4、12月核心配置景气向上行业。反弹行情可参与,看好景气向上且政策支持的5G行业,受益国内稳油增气政策的油服,以及短期政策催化密集的非银金融行业(券商)。

大势研判

1、宏观盈利面

(1)企业盈利继续承压

10月份工业生产趋弱,处于下行通道之中。10月规模以上工业增加值累计同比6.4%,较上月持平。工业增加值增速明显掉落到前期震荡区间下方,未来仍将对工业企业利润增速形成压力。

10月工业企业利润总额累计同比增速13.6%,较上月回落1.1个百分点。量价因素在Q3之后均整体向下,但短期似乎是价格回落贡献更大。一个附加因素是油价的快速下行带来的负面影响。

(2)基建投资回暖,地产下行压力大

固定投资:制造业投资持续改善,1-10月制造业投资增速继续回升至9.1%。基建投资年内首次回升, 随着“补短板”项目的审批落地和开工,后续基建投资有望持续回升。

地产投资增速:土地购置费增速稍有回落,房开投增速小幅下行,后市房地产市场下行压力增大。

2、流动性

(1)社融维持下行趋势

10月新增社融7288亿,新口径社融存量同比10.23%(老口径为8.61%),同比仍维持下行趋势。从结构看,10月社融大降主要来源于:贷款减少存在季节性因素和宽信用不畅;非标融资对新增社融的拖累小幅收窄;新增其他融资仅为2065亿,较9月减少8447亿;地方专项债对未来2个月的新增社融贡献将进一步下降。

(2)货币政策边际趋松,资金价格回落

国内经济下行压力增大情况下,虽然去杠杆的方向不会变,但进程有所放缓,货币政策边际将会有所放松,这是分母端重要的变化。从3季度执行报告给出的方向来看,未来一段时间货币政策在总量层面似乎既有“底线思维”,同时也会有“底线约束”:

1)“底线思维”体现在当前稳增长的诉求有所上升,同时疏通货币向信用传导之前都需要相对宽松的流动性环境;

2)“底线约束”体现在货币政策总基调并未改变,央行会强化央行对于资金利率下限约束的调控。

3、资金面

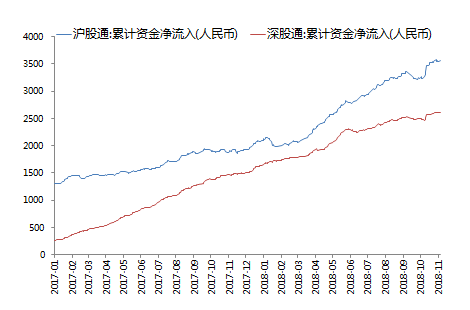

(1)北上资金净流入

11月北上资金大举加仓A股。数据显示,11月沪股通、深股通分别净流入325.36亿元、143.76亿元,合计净流入469.13亿元,创年内次高、开通以来历史第二高。

数据来源:Wind,截止到2018.11.26

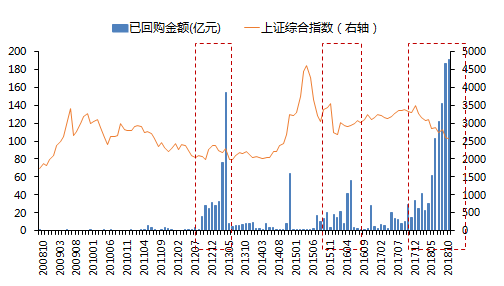

(2)回购再创新高

回购制度的修正:可设立库存股用于股权激励,可再融资回购,为A股回购打开了新的大门,产业资本入市有望改善市场资金面。

从历史规律上来看,回购活跃的时期上证综指均出现下跌行情,但回购高潮之后,也往往是市场的底部。从11月份情况来看,A股回购金额水平仍较高,这表明市场虽处于弱势状态,但已经是底部区域。

数据来源:Wind

(3)两融余额低水平,市场风险偏好较低

截至11月26日融资融券余额为7757.27亿元,略有上升,整体来看市场风险偏好依旧较低。

融资余额占两融标的自由流通市值排名前五的行业分别是有色金属、综合、通信、钢铁和商业贸易,显示当前市场热点集中在这些行业,受到资金青睐。

4、估值面

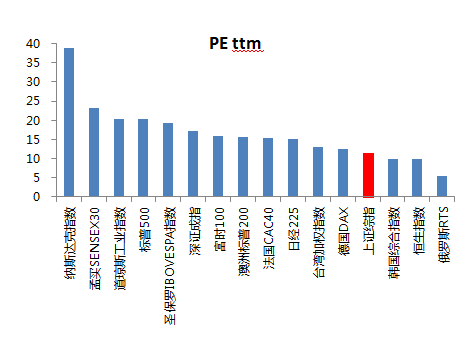

(1)A股估值在全球具有优势

从全球主要市场估值情况来看,上证综指的估值水平处于偏低位置,具有一定的吸引力。

数据来源:Wind,截止到2018.11.26

(2)中小创估值仍处于明显底部区域

从A股市场主要指数看,上证A股和沪深300历史底部估值为8倍左右,当前估值分别为11倍和10.4倍,距离底部仍有一段距离。

创业板和中证500历史底部估值分别为30倍和17倍,当前两者估值为30.6倍和16.8倍,已经进入底部区间,说明市场随时会出现反弹。

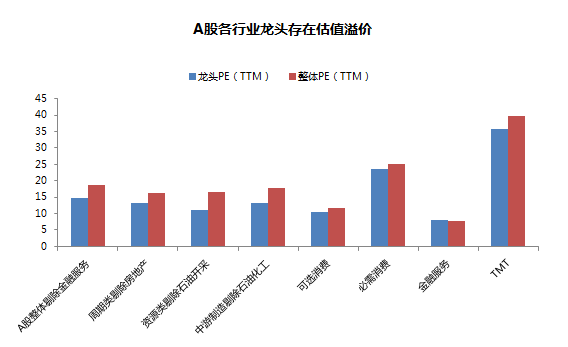

(3)龙头股估值仍有溢价

在GDP稳定的基础上,利润的增长主要不是来自行业整体增速的抬升,而来自上市公司在行业内地位的提升,来自中国企业在全球产业链中利润分配比例的提升,龙头公司的核心竞争力逐渐彰显,盈利能力高于行业平均,长远看应当享受估值溢价,当前A股各行业龙头估值已经折价,属于市场错杀品种,具备估值吸引力。

数据来源:Wind,截止到2018.10.28

5、事件&政策面

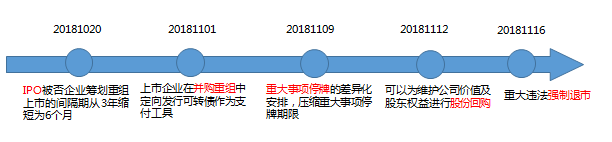

(1)并购重组和股份回购等政策放松

10月份政策面明显放松。大幅缩短对IPO企业筹划重组上市的时间间隔,在并购重组中支持可转债作为支付工具,对重大事项的停牌进行差异化安排,缩短停牌期限,鼓励企业为维护自身权益回购股份,对于重大违法行为强制退市。这些措施立足长远,完善市场制度建设,促进市场健康化发展。

(2)中美关系缓和,聚焦后续改革新政

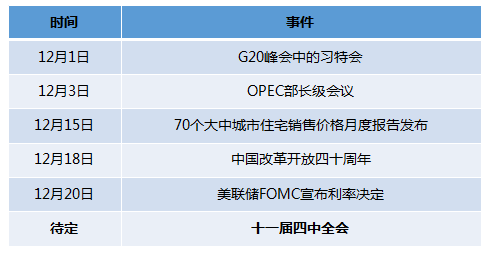

未来海外较为平缓,国内事件较多。G20峰会中美关系缓和有利于提升风险偏好;后续看改革开放40周年能否继续出台相关的重大改革政策。如果政策力度低于预期,对市场反而形成打压。

行业配置

5G引领的通信行业发展

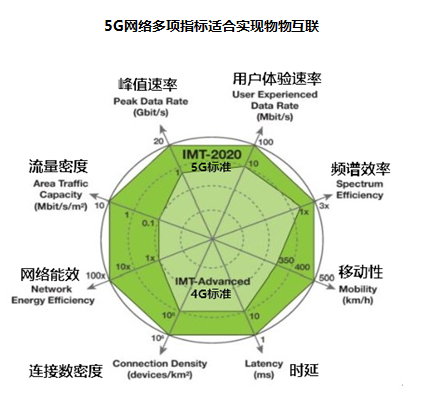

5G网络基础端:运营商开始发力5G建设。电信网络利用率达到70%之后,为避免网络拥塞就必须扩容。5G的单位流量成本只有4G的1/10,在4G网络的容量极限存在上限的情况下,5G成为自然之选。4G/5G无线侧、光传输侧的通信主设备、光器件尤其是光模块、上游器件、下游光通信设备等相关企业有望持续受益。

5G网络核心部件端:物联网兴起,有望直接拉动MEMS产业壮大。5G网络大容量、低时延、广覆盖的特性使得人与人、人与物、物与物之间的互联都成为可能,人与物、物与物所需的连接设备数量远远高于人与人互联的情况。物物互联下制造门槛极高的MEMS 滤波器和MEMS 传感器的需求量有望迅猛增长。5G网络衍生应用端:企业级通信发展空间仍然巨大。5G网络应用拓展性极强,高效率、低成本特性为北斗、IP终端和VCS视频等领域带来巨大发展空间。

资本开支增加利好油气服务

石油公司实际上是在三个目标之间进行选择:高产、低递减率(足够储采比)和低资本开支,三个目标中石油公司只能挑选两个实现。我国能源安全的问题比较突出,以及主力油田进入衰退期,三桶油只能选择“高产量+低递减率”,提高资本开支。油价企稳或处于上升状态是三桶油资本开支提升的催化剂。资本开支增加直接利好上游油气服务行业。

当前油价回落至60美元,我们预计油价合理区间60-80$,未来油价可能触底回升,带动板块风险偏好修复。

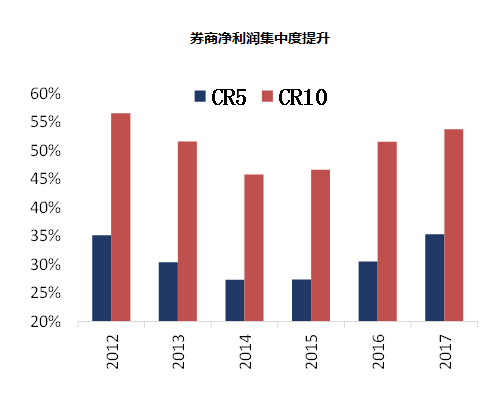

券商估值压制因素解除

券商股最大估值压制因素解除——股权质押的风险在以国家为主导的纾困政策下缓解。2018年质押业务主体——尤其券商压力巨大,决策层已意识到股权质押问题的严重性,积极出台措施缓解股权质押风险。

监管政策放松释放制度红利,券商业绩增长带来新动力。2018年以来,并购重组、再融资政策放松;科创板设立并试点注册制;沪伦通基本框架落地;CDR发行与交易等制度红利给券商业绩带来新动力。

券商集中度提升,业绩稳健的龙头标的将更加受益。龙头券商综合业务实力强——资本实力更强、经营效率更高,更容易形成各业务之间的均衡联动,且更容易获得创新业务试点,业绩稳健性更强。

数据来源:Wind

风险提示:市场有风险,投资需谨慎;基金管理人对市场的判断,不对股市发展构成任何保证。

免责条款:本报告中的信息均来源于公开可获得资料,财通基金力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考。本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及合作伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知财通基金,并请在引用、转载以及向第三方传播中注明出处。

2018年12月13日

公会微信号

投教基地微信号