上交所“战略新兴产业板”分析解读

以下为结合21世纪经济报道 李维 以及中国国际金融有限公司 刘刚的报告内容整理。

1)目前主板排队IPO企业,根据之前21世纪报道的估算约100家符合新兴板上市条件;

2)新三板企业,多数行业分类符合新兴板要求的企业,规模太小。目前阶段新三板转到新兴板具备条件的企业不多。

3)为主板排队IPO截湖,目前主板已经排队的企业,看企业意愿;因为主板排队时间比较长,部分风投或股东希望早点退出,或新兴板估值更具吸引力,更愿意选择中断主板排队,拥抱新兴板。

4)海外回归。部分企业在海外是主动退市的,因为估值不划算,比如芯片可能就10倍以内,在国内新兴板上,估值比较高。(具体操作路径可以人民币基金在国外对标的公司进行私有,国内上市后1年禁售期即可套现,由于巨大估值差异,市场风险非常小;主要是操作层面如何确保顺利登陆国内新兴板/创业)

本文后面将重点讨论海外红筹股(泛指国内的海外上市企业,包括采用协议控制股权构架、双层股权结构等特殊制度安排企业)回归过程中VIE股权架构问题。

1.目前上交所关于新兴板的规则大致总结如下:

1)市值、净利润、收入模式

2)市值、收入、现金流模式

3)市值、收入模式

4)市值、权益模式

值得关注的是上交所点名每个模式适用的代表性企业,分别为蚂蚁金服、大众点评、爱奇艺、中国商用飞机。

2. 新兴板和创业差异

根据上述新兴板请示文件的内容看,目前创业板的上市要求大致如下:

(一)发行人是依法设立且持续经营三年以上的股份有限公司。

(二)最近两年连续盈利,最近两年净利润累计不少于一千万元,且持续增长;或者最近一年盈利,且净利润不少于五百万元,最近一年营业收入不少于五千万元,最近两年营业收入增长率均不低于百分之三十。净利润以扣除非经常性损益前后孰低者为计算依据。

(三)最近一期末净资产不少于两千万元,且不存在未弥补亏损。

(四)发行后股本总额不少于三千万元。

对比来看,新兴板多了一个市值考核维度,但在成立年限,营业收入增长率,净利润增持都没有要求。4套可供选择的标准钟,其中2套对净资产没有要求。其中3套标准都对净利润没有任何要求。

但从动态来看,新兴板需要真实出台需要等待新的《证券法》修订和注册制落地;届时创业板的发行上市条件很可能也会进一步宽松,对盈利要求,营业收入增长是否都会松绑目前难以判断。所以从制度上新兴板和创业板未来的优势对比仍然难以断定。

3.实际控制人变更问题。海外回来的企业很可能设计实际控制人变更。《证券法》修改后,新的发行管理办法是否仍然要求两年内实际控制人没有变更要求不得而知;

4.存托凭证介绍(ADR)

方案中尤其提及:“时机成熟时,将以境外互联网上市公司为代表的新兴产业企业和创新型企业(包括VIE架构与双层股权结构的企业)通过存托凭证等创新方式纳入到新兴板主体范围”这就间接绕开了《公司法》中有关注册地必须在境内的要求。

这是国内证券发行制度的一个步伐较大的突破,在新兴板设立之初仍将无法实现。对于短期内急于回归的公司仍然需要走VIE拆除路径。

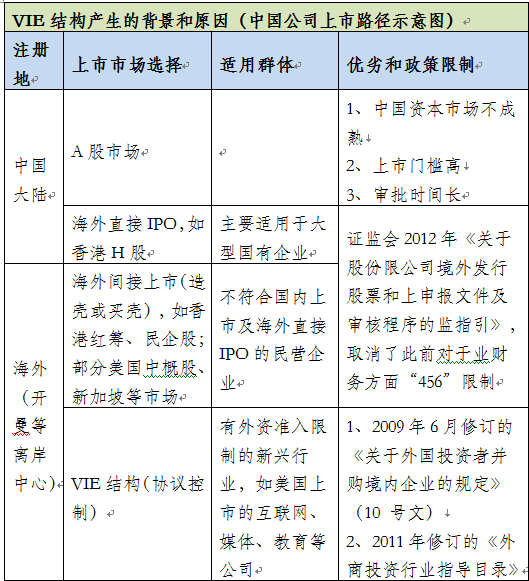

关于VIE结构产生和拆除问题

目前多家境外中概股如融360、蚂蚁金服、盛大游戏、学大教育、分众传媒均已在谋求在A股上市。但最大的障碍在于需要拆除VIE结构。

不过上交所文件显示未来新兴板可能为部分新结构预留制度空间,将以境外互联网上市公司为代表的新兴产业企业和创新型企业(包括VIE架构与双层股权结构的企业)通过存托凭证等创新方式纳入到新兴板主体范围。后面会详细介绍存托凭证在美国运行模式。

下面引用中国国际金融有限公司 刘刚《中概股策略--“融合”与“回归”下的投资》介绍现有制度框架下VIE产生和拆除问题。

VIE境外上市主体在中国境内的外商圈子子公司通过一些列的协议安排、与中国境内持牌实际运营实体之间的达成控制与被控制关系。

主要目的是为了在对外融资时,规避国内对于某些行业如互联网、传媒、教育服务等外资准入方面的限制。

信息来源 中金策略研究所 刘刚