【可转换债券】四种不同情况,哪种情况下可交换债的收益最高?

上次我们和大家分享了可交换债的六大投资风险,本期我们来看看收益。

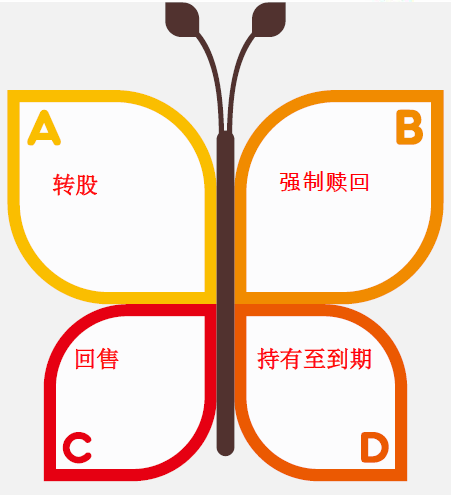

由于可交换债的条款比较复杂,在不同情况下其收益也是不同的。不考虑违约的话,大体上可以分为转股、强制赎回、回售和持有到期四种情况,如下图所示。

A、转股情况

通常,转股或是EB投资人最希望看到的情况,因为这可能意味着丰厚的回报。转股时,EB投资的收益=持有期利息收益+转股收益。

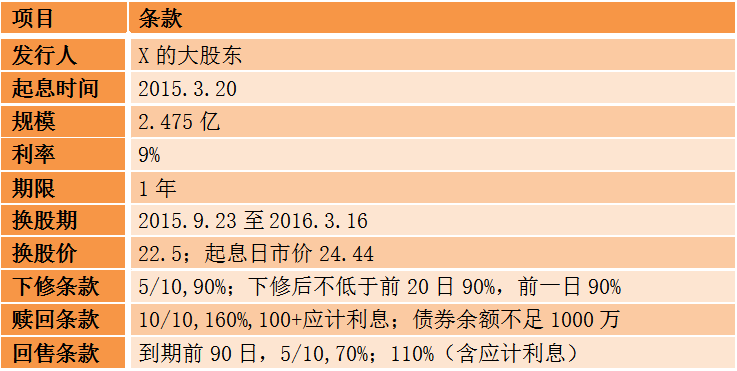

我们来看个案例——A可交换债

债券基本要素

注:A代指可交换债名称,X代指上市公司

实际情况:

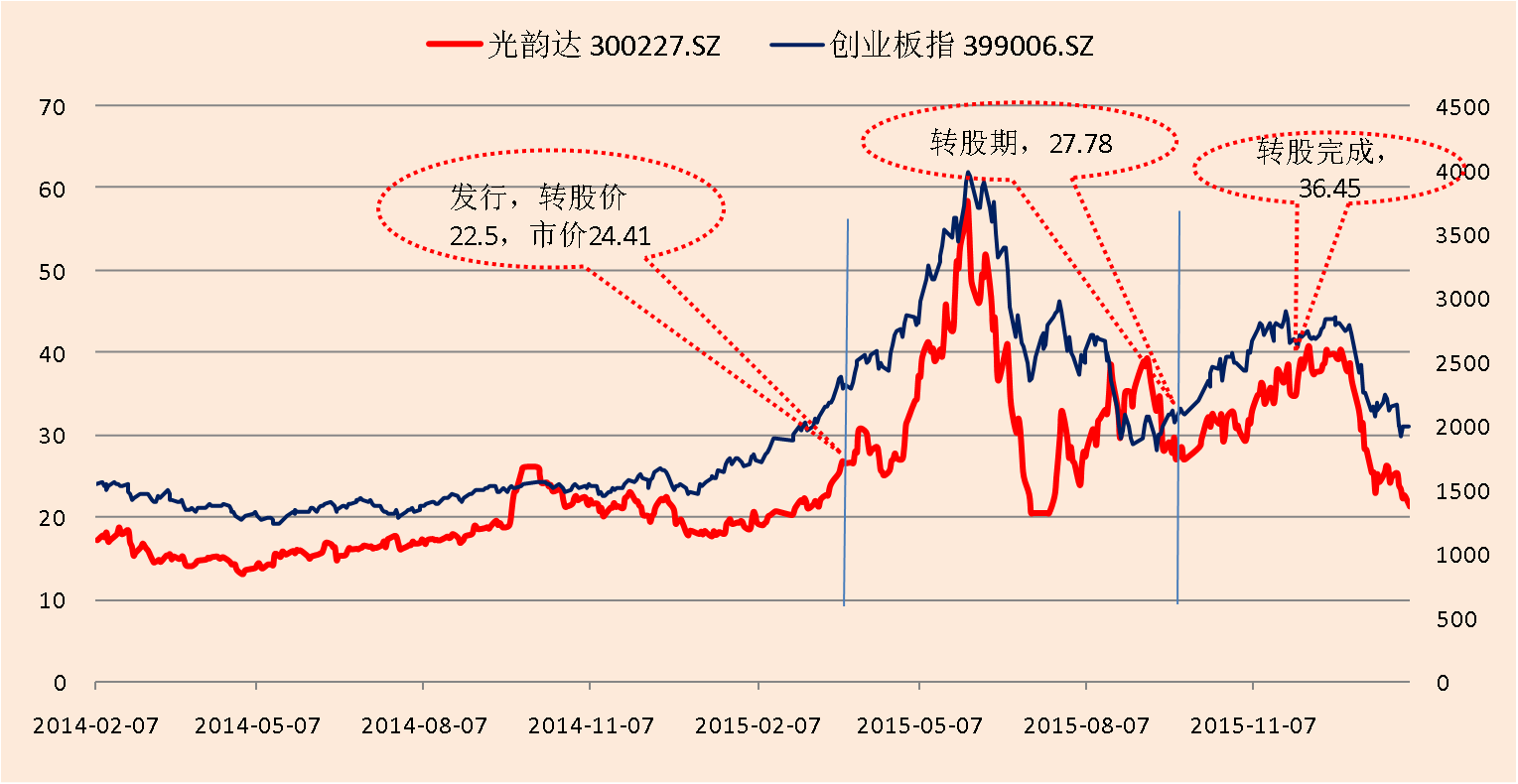

2015年9月23日换股起始,当天X的收盘价是27.78元,高于初始换股价23.5%。在整个换股期,X的均价是32.76元,高于初始换股价45.6%。

假设A可交换债的投资人在换股期以32.76元的均价换股并变现,则投资人获得的收益包括:

1.持有期的约定利息收益,利率9%,按天计算。

2.换股收益=(32.76-22.50)/22.50×100%=45.6%

从3月20日起息,到12月2日换股完成,在不到9个月的时间里,若A可交换债的投资人以上述换股期内均价换股并变现,获得了约50%的投资收益。(该换股均价为直观描述换股收益而假设的平均水平,不能代表投资者实际换股价。)

B、强制赎回情况

当发生强制赎回时,EB投资人按照赎回条款获得相应收益,通常赎回时债券发行人要支付高于初始约定利率的对价。我们来看B案例:

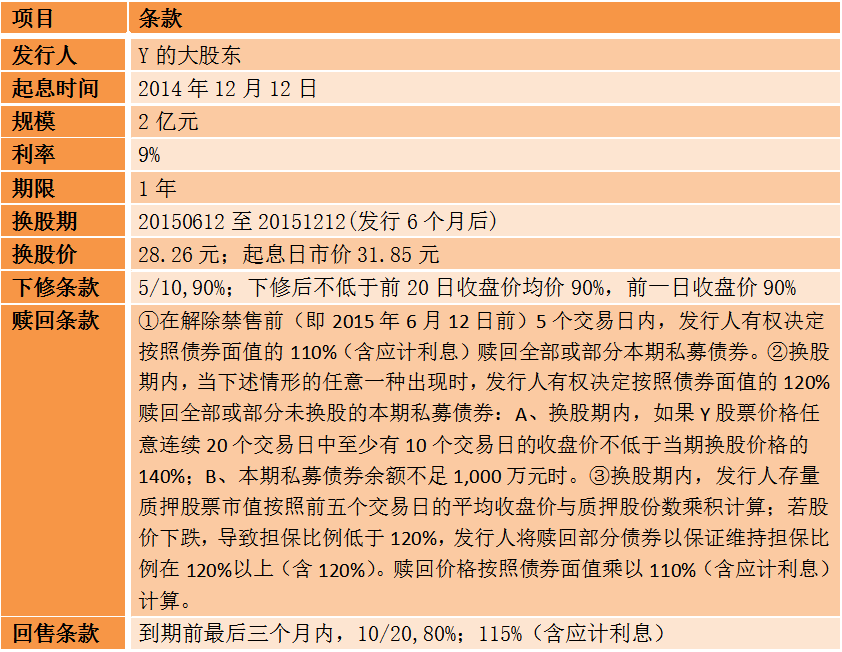

注:B代指可交换债名称,Y代指上市公司

实际情况:

2015年6月5日,Y发布公告称:控股股东决定全部赎回本期私募债券。随后,6月12日B可交换债被发行人全部赎回,赎回价格为债券面值的110%。

在本案例中,B可交换债的投资人6个月时间获得了10%的实际收益,年化收益达到20%。

C、回售情况

回售是对投资人的保护性条款。通常约定在EB到期前最后一段时间内(例如1-3个月),股价持续低迷时触发,允许投资人以面值的一定比例将债券回售给发行人,而且往往回售价格也带有收益补偿成份。

由于可交换债运行时间不长,到期的债券相对较少。在实务中,回售情况目前相对罕见。我们仍然以B可交换债为例。

B可交换债的回售条款为:本期私募债券存续期最后三个月内,当标的股票在任意连续二十个交易日中至少十个交易日的收盘价低于当期换股价格的80%时,债券持有人有权将其持有的本期私募债券全部或部分按照债券面值的115%(含应计利息)回售给发行人。若在上述交易日内发生过换股价格因发生送红股、转增股本、增发新股、配股以及派发现金股利等情况而调整的情形,则在调整前的交易日按调整前的换股价格和收盘价格计算,在调整后的交易日按调整后的换股价格和收盘价格计算。若出现换股价格向下修正的情况,则上述“连续二十个交易日”须从换股价格调整之后的第一个交易日起重新计算。

我们已经知道B可交换债最终被赎回,这里借用其回售条款分析其回售收益。假设B可交换债股价持续低迷,最终触发回售条款的话,那么投资人的持有期收益为率15%,显著高于初始约定利率9%。

D、持有到期情况

在转股、强制赎回、回售和持有到期这四种情况里,可能持有到期是收益较低的一种了,在实务中也较罕见。持有到期的收益很简单明了,就是按照条款获得初始约定收益。

仍以B可交换债为例。假设B可交换债最终持有到期的话,那么投资人的收益就是初始约定利率9%。

综上所述,在不发生违约的前提下,投资者一般可获得持有到期的约定收益。在回售或强制赎回的情况下,通常可获得高于持有到期的收益。若选择适当的时机转股,或能获得更为丰厚的回报。

了解了可交换债的风险与收益,究竟如何参与可交换债投资呢?我们下期再叙。

市场有风险,投资需谨慎。历史业绩不代表未来表现。

免责条款:本报告中的信息均来源于公开可获得资料,财通基金力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及合作伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知财通基金,并请在引用、转载以及向第三方传播中注明出处。

2018年3月23日

公会微信号

投教基地微信号