国海富兰克林基金:浅谈资产配置与FoF构建

FoF,fund of funds,顾名思义,是以基金为投资标的的基金,其本质是一种投资方法。当我们用此种方法进行组合投资时,可以借鉴不同的投资理论,糅合不同的投资形式。FoF之于投资,类似剑术之于武术。FoF以基金作为具体投资工具,正如剑术以持剑为武艺的展示。

市场上比较常见的FoF构建方式有两种:一、自上而下,由资产配置到基金组合;二、自下而上,从精选基金出发,构建组合。两种方法的差异类似金庸笔下华山剑派的“气宗”与“剑宗”。 个人认为,自上而下的流程更能体现FoF的内在业务价值,即资产配置。主要原因有两点:一、满足投资者的需求;二、契合FoF投资收益的来源。

FoF起源于20世纪70年代的美国,最早的投资标的是私募股权基金,其出现的最初原因是为降低私募股权基金较高的投资门槛。随着美国公募基金市场的迅速扩张,投资者选择基金难度增加,FoF逐步发展成为了市场所需要的主动管理基金投资的一种方式。

基金经理通常有市场风格偏向,而真正需要FoF解决的问题,是从基础的基金挑选上升到资产配置。

以美国FoF市场观察数据来看,截至2016年底,无论是数量还是规模方面,混合型FOF均占绝对优势,达到了80%以上。混合型FoF投资于股票、债券、货币等多类型资产,能满足投资者的资产配置需求,因而广受市场青睐。如果以资产配置为主线去进行FoF投资,或会相对更易于得到大众投资者的认可。

从投资收益来源看,资产配置对FoF的影响最大。1986年,布林森(Brinson)、霍德(Hood)和比鲍尔(Beebower)在其发布的文章“投资组合表现的决定性因素”中,阐述了投资组合中的资产配置策略对于组合业绩起决定性的作用,资产配置在一定的投资期内对投资收益的贡献率超过90%。

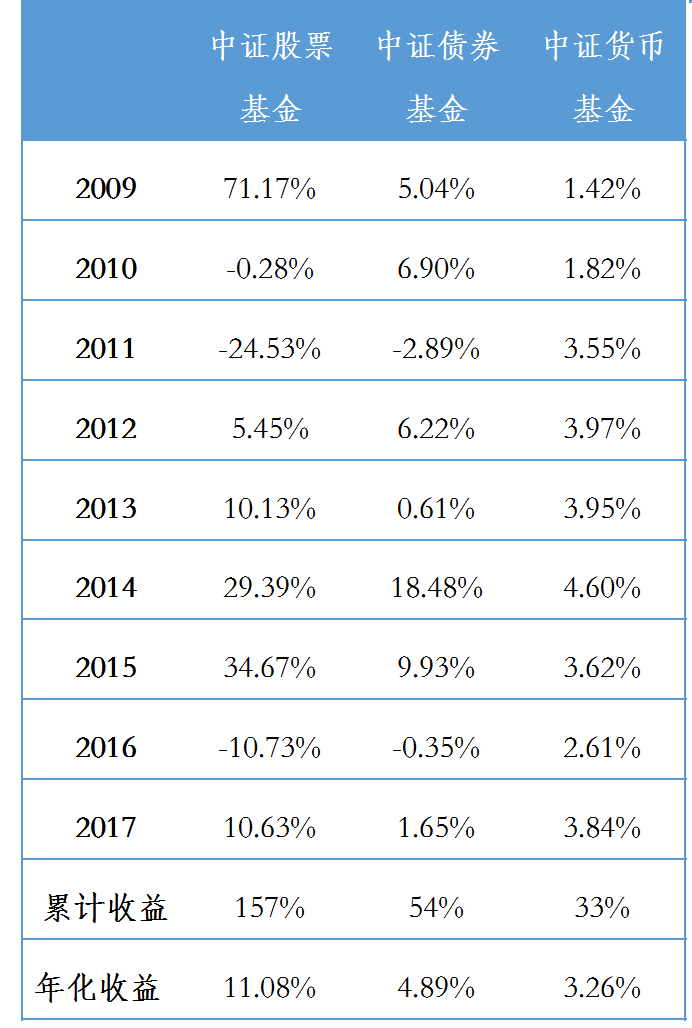

资产配置对FoF投资收益的影响主要集中于两方面,第一是大类资产配置,第二是类别资产配置。在大类资产配置方面,我们可以投资于股票、债券、大宗商品、货币等资产,而不同类别资产的配置比例,对投资组合的长期收益影响最大。这里,单就股票、债券、货币三类资产做一个分析。由于FoF以基金为投资标的,我们选择了中证基金指数来代表各类资产进行分析,其中中证股票基金指数(H11021)代表股票类,中证债券基金指数(H11023)代表债券类,中证货币基金指数(H11025)代表货币类。

自2009年到2017年,中证股票基金指数、中证债券基金指数、中证货币基金指数的累计收益率分别为157%、54%、33%,年化收益约为11.08%、4.89%、3.26%(见图1和表1)。股票基金的年化收益是债券基金年化收益的2.26倍,是货币基金的3.40倍。大类资产配置对FoF投资收益的影响显而易见。

图1:中证三类基金指数收益对比

数据来源:Wind资讯

表1:三类基金指数收益率

数据来源:Wind资讯

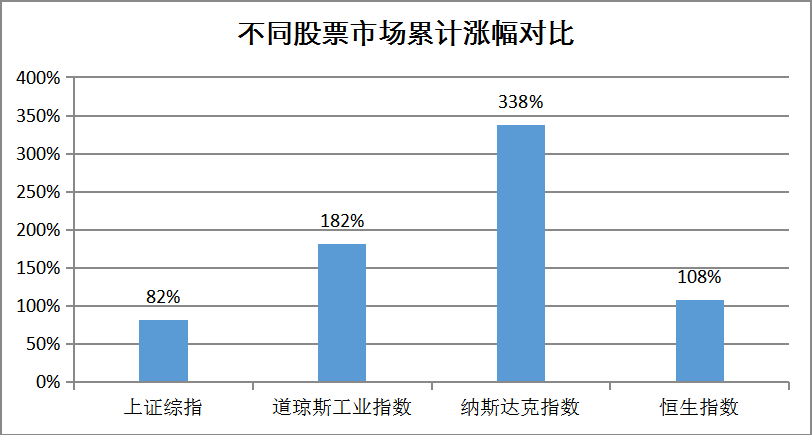

第二层,类别资产配置。类别资产主要有两种划分方式,一是同一大类资产下不同的资本市场,二是同一大类资产下的细分资产。例如,股票类别下有美国股票、香港股票、中国股票等不同资本市场划分;债券类别下有国债、金融债、信用债等细分资产。类别资产之间收益存在明显的差异。这里以股票大类下的类别资产作分析,分别观察上证综指、道琼斯工业指数、纳斯达克指数、恒生指数自2009年以来的表现。

自2009年到2017年,上证综指、美国道琼斯指数、纳斯达克指数、恒生指数的累计涨幅分别为82%、182%、338%、108%,对应的年化涨幅约为6.85%、12.20%、17.83%、8.48%(见图2和表2)。在此时间段,涨幅最小的是上证综指,涨幅最大的是纳斯达克指数;上证综指、美国道琼斯指数、纳斯达克指数、恒生指数的年涨跌幅的标准差约为34%、9%、15%、22%。可见在此时期,投资于中国股票市场,不仅投资收益可能低于另外三个市场,而且投资难度也相当大。所以,我们做FoF投资时,也需要重视类别资产配置的作用。

图2:不同股票市场累计涨幅对比

数据来源:Wind资讯

表2:不同股票指数涨跌幅表

数据来源:Wind资讯

总的看,如果资产配置正确,FoF的投资收益也不会太差。这也是我们选择以大类资产配置出发,自上而下进行FoF投资的重要原因。当然,基金筛选也是非常重要的,资产配置方案需要以基金为载体去实施。

2018年3月22日

公会微信号

投教基地微信号