为什么人民币贬值不能成为贸易战武器?

【主要观点】

在美元指数基本稳定的背景下,近半个月来人民币对美元贬值幅度已达5%,且近期贬值步伐还有加快趋势,引发了市场的广泛担忧。这一方面因为前期美元强势时人民币没有顺势而贬,淤积的贬值压力需要滞后释放;另一方面中国可能在借助汇率贬值的手段来削弱美国的贸易优势,对抗不断升级的中美贸易摩擦。

通过人民币主动贬值,中国在贸易对抗中大概率能获得两点优势,一是带动全球非市场化的贸易货币竞相加入以邻为壑的贬值浪潮,造成美国贸易条件的迅速恶化;二是急剧加大海外资本市场的波动率和下行风险,使得特朗普获得自上而下的舆论和资本市场压力。

然而,这并不是无本之利,我们自身所承受的代价可能远超过收益。短期来看,人民币大幅贬值将挤压外债企业盈利、加剧2018年海外债务到期高峰期的违约风险;长期来看,在资本管制大背景下,它会让经济陷入人民币贬值-外汇资产增值-央行被动投放基础货币-宽松预期形成-人民币加速贬值的螺旋通道,经济将重走货币放水和信用扩张的老路,去杠杆、出清过剩产能的目标都将成为妄谈。

【正文】

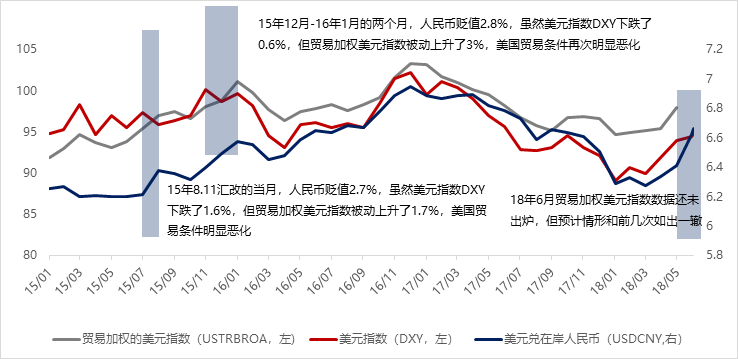

自6月14日以来,人民币对美元汇率出现了一波持续的、快速的贬值,在过去13个工作日内,在岸、离岸人民币分别从6.39贬至6.70、6.72关口,贬值幅度达5%。尤其是,这样的急速贬值是在美元指数变化不大的背景下发生的,同时央行也一股脑抛却了“对一篮子货币维持稳定”的承诺,令市场对人民币贬值的预期大幅升温(图表1)。

图表1 今年以来美元指数、USDCNY、CFETS人民币汇率指数走势对比 |

|

数据来源:Bloomberg,Wind |

从基本面来说,这波“迟到”的贬值有它的合理性。在6月14日前,美元指数开年已经涨了接近3%,欧元、日元对美元也有相应的贬值幅度,唯独人民币汇率“傲然挺立”,期间对美元还反向升值了不到1%,对美欧日等贸易伙伴的一篮子货币更是升值了3%。中国今年偏弱的经济基本面并不支持这样的汇率强势,因此淤积的贬值压力本身就需要一个窗口来集中释放。

从情绪面来说,在中美贸易战正酣的节点突然启动贬值、而且近期贬值步伐进一步提速却不得不让人遐想,中国是否在借助汇率贬值的手段来削弱美国的贸易优势,对抗不断升级的贸易摩擦。如果这一个猜测成立,只要中美贸易战不停,理论上人民币就有无限贬的动力。

那么,问题来了。人民币贬值真的能让中国获得贸易战对抗优势吗?如果对贬值做一个经济学上的收益-成本分析,它的收益是什么,成本又是什么?

先来说人民币贬值的“收益”,大致可以概括成两点,恶化美国贸易条件,加大美股下跌风险。作为一代Twitter治国的典范,特朗普Twitter里有两个万变不离其宗的主题,一是谴责贸易不公,二是力挺美股长牛。而人民币的贬值算得上是一箭双雕的杀伤性武器了。

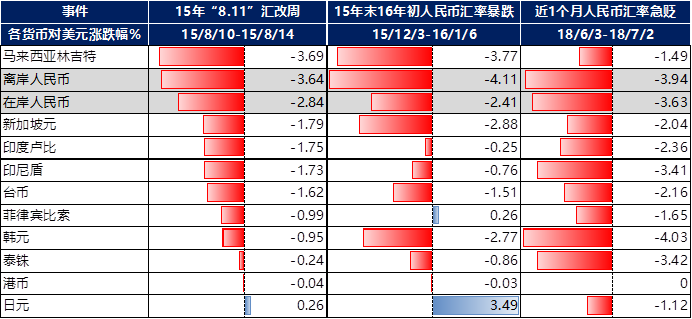

贸易方面,作为世界第2大经济体、全球47个主要经济体的前3大贸易伙伴,中国的经贸地位决定了人民币汇率具有天然、强大的外部性。当人民币升值时,全球经济享受正外部性,大家相安无事;而一旦人民币开始贬值,负外部性的杀伤力就凸显出来了,全球大部分出口导向、汇率非市场化的新兴国家和发达国家都会咬牙跟随人民币去贬值,来弥补贸易条件的恶化。而美元作为市场化货币,本身就不存在人为贬值一说,只能含泪承受这些贸易伙伴的倒戈。结果就是,在人民币贬值的带领下,以贸易加权的美元指数(注意:不是名义美元指数DXY。DXY是美元对欧元、日元等6种非人民币货币的加权汇率指数,其中欧元权重接近60%。而贸易加权美元指数是由美联储发布的以双边贸易额为权重的加权汇率指数,中国作为美国第一大贸易伙伴的地位使得人民币比重很大)明显上升,美国的出口优势被削弱,它对全球的贸易赤字会扩大。近的例子看(图表2),15年“8.11”汇改当周,人民币对美元暴贬4%,马来西亚林吉特、印度卢比、印尼盾、台币、韩元等贸易货币都跟随大贬1-4%,当月贸易加权的美元指数被动升值了1.7%(vs. 同期DXY下跌1.6%)。15年底,人民币又在一个月不到时间内走弱了4%以上,期间亚太新兴货币几乎全部沦陷,导致人民币贬值横跨的两个月内贸易加权美元指数升值了3.1%(vs. 同期DXY下跌0.6%)。可以看出,几乎每一轮人民币的暴贬都伴随着美国贸易条件的恶化,虽然背后的代价是全球其他经济体的池鱼之殃。这一次也不会例外。

图表2 过去几次人民币对美元急贬,亚太主要贸易货币无不跟随贬值,导致贸易加权美元指数出现阶段性上升 |

|

数据来源:Bloomberg,Wind |

除了恶化美国贸易条件,人民币汇率贬值还会使美国资本市场不确定性上升,波动率陡增,下行风险加大。最明显的例子就是,在今年年初美股标普500波动率(素称“恐慌指数”的VIX)触及接近37%的新高前,美股波动率已经贴地运行了5年多,而在这平静的5年间VIX创下过两个阶段性高点,一次是在15年人民币“8.11”汇改前后,VIX一度突破了40%,显示美股市场已极度恐慌;另一次是在15年底16年初人民币第二波贬值预期发酵时期,VIX也一度接近30%(图表3)。可见,跟随外围频繁躺枪并不是大A股的专利,人民币贬值对美股的情绪杀伤同样巨大。而资本市场的剧烈暴动甚至暴跌必然为特朗普招致大量的舆论压力。

图表3 过去5年间,人民币的几次短期快速贬值均引发了美股的剧烈波动和全球市场恐慌 |

|

数据来源:Bloomberg,Wind |

中国有句古话叫,“杀敌一千,自损八百”。在贸易战中动用人民币贬值武器的确可以伤及对方,但是否也会反伤自己呢?我们不妨再看看它的成本,哪些是可控的,哪些是难以负荷的。

人民币贬值的“成本”同样可以用两个维度概括,短期内挤压外债企业盈利、加剧外债违约风险,长期内让经济陷入人民币贬值-外汇资产增值-被动投放基础货币-宽松预期形成-人民币加速贬值的螺旋通道。

人民币贬值一个立竿见影的代价就是,国内资产(收入)以人民币计、负债(成本)以美元计,同时杠杆高企的企业会非常痛苦,盈利挤压已是铁板钉钉,违约是更大的隐患,且有传导风险。航空和房地产是两个典型的资产和负债、收入和成本出现货币错配且高杠杆行业,近一两周AH两地航空股和内房股的暴跌正反映了投资者对人民币贬值冲击的忧虑。从中国企业海外发债总体规模来看,在17年人民币升值的窗口期,中国企业海外发债脚步大幅提速,仅17年发行的美元债规模就达到3671亿美元,较16年增加了50%,而16年相比15年的规模增速才25%。同时,从发行期限统计来看,18年将是中资美元债的到期高峰,预计将有1600亿美元左右到期规模。如果假设18年人民币汇率贬值5%,意味着这到期的1600亿美元债务的还本付息或再融资压力要至少增加80-90亿美元;如果人民币贬值10%,这个新增压力就会变成160-180亿美元,不可谓不大(图表4)。近期,中国国储能源已经公告称,由其全资子公司发行并由其提供担保的3.5亿美元债未能偿还,构成实质违约。在企业融资成本不断攀升、现金流压力不断上升的阶段,叠加债务到期高峰,相信这不是中企美元债违约的个例,而违约事件一旦传导开,市场的审慎情绪将持续升温。

图表4 17年中国企业海外发债步伐明显加快,18年债务到期高峰,叠加人民币贬值背景,更加剧了企业和市场的焦虑 |

|

数据来源:Bloomberg,Wind,民生证券 |

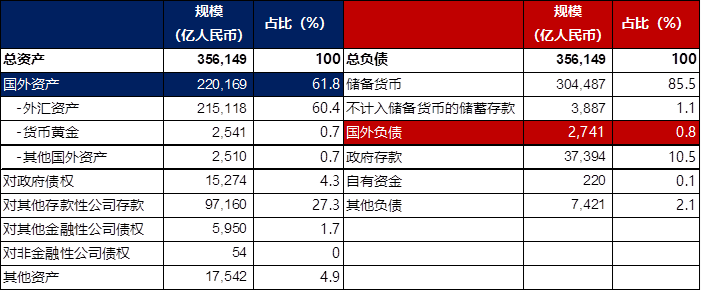

同时,人民币贬值还蕴含着一个更大、更深远的风险,即央行资产端巨额外汇资产的增值将迫使负债端被动投放更多基础货币,宽松预期的形成又会加速人民币的螺旋贬值,如此往复,最终经济将重回从前货币放水、信用扩张的老路,去杠杆、出清过剩产能都是妄谈。在中国央行5月的资产负债表中,外汇资产占了其总资产的60%(~2.2万亿人民币),假设人民币贬值5%,相当于2万亿外汇资产名义增加了1100亿,而为了平衡资产负债两边,央行只能被动在负债端投放1100亿的基础货币(图表5)。而宽松预期一旦形成,人民币贬值只会加速,再加上目前近乎严苛的资本管制下央行外汇资产易升难降,未来只会随着人民币贬值越滚越大,带来的被动货币投放越来越多,最终形成人民币“跌跌不休”的恶性循环。

如此算了一笔收益-成本账后,相信大家心里已经清楚,借助人民币贬值不是我们反制美国贸易战的长久之计,短期内它是可以带来一种子弹上膛的快感,但长期内它终将回火伤及自己。在“内忧”叠加“外患”的时代,还是要诉诸于己,通过降低税负、提高社会保障、构建健康的金融融资体系等根本性制度设计来释放巨大的内需力量,激发企业创新效率,完成人民币的价值修复,这样才能在根本上解除内忧、消弭外患。

图表5 中国央行5月资产负债表一览 |

|

数据来源:Bloomberg,Wind |

2018年7月12日

公会微信号

投教基地微信号