储蓄率下降,钱“花”哪去了?

“今天有钱今天花完?”

人民银行日前发布的《2019年消费者金融素养调查简要报告》告诉你,近八成受访人群表示:不同意。要知道,中国人可是全球知名的“爱存钱民族”。

不过,报告还有后半句:超前消费被更多人所接受。

储蓄率下降

更多人接受超前消费,是否意味着大家的存钱意愿降低了呢?

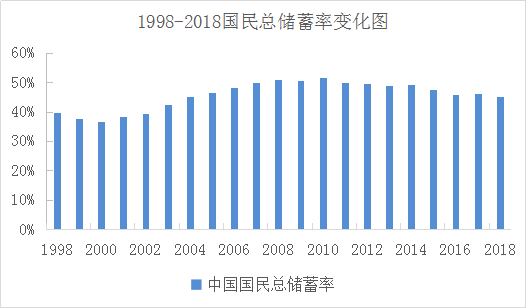

从数据上看确实如此。自1998年以来,我国国民总储蓄率在2010年到达峰值,随后在小幅波动中逐渐下降。

来源:wind;时间:1998-2018年

存钱意愿降低,是大家更爱花钱了?

并非这么直接。

《报告》显示,人们并不愿意过“月光”生活。

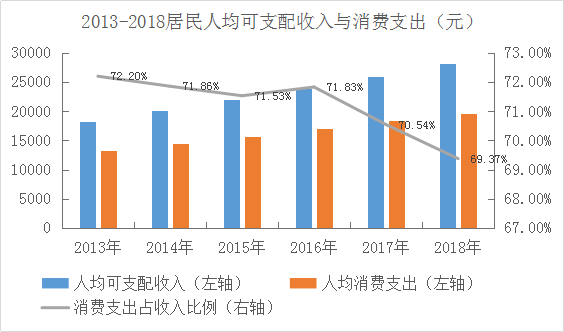

统计局数据也证明了这一点,2013-2018年间,除2016年居民人均消费支出占人均可支配收入比例略有提升外,这一占比整体呈现逐年下滑态势。

来源:国家统计局;时间:2013-2018年

人均可支配收入增加,储蓄率在降低,人均消费支出占收入比例却下滑,意味着居民不那么爱存钱了,但也不那么爱消费?钱都去了哪里呢?

投资金融产品意愿增强

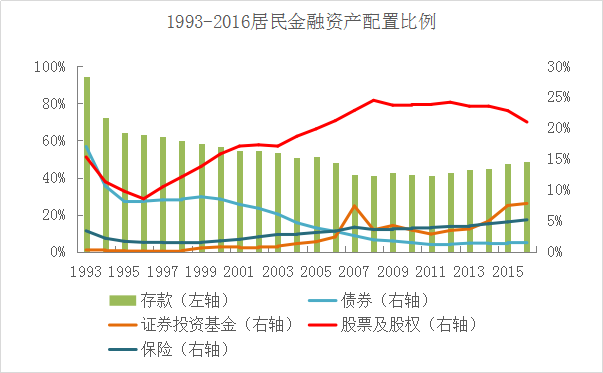

根据wind数据,1993-2016年,居民金融资产里的存款占比下滑明显,投资类中证券投资基金、保险、股票及股权的配置比例都呈现整体上行趋势。

随着近年我国金融监管加强、金融创新不断、市场机构化发展以及“房住不炒”理念驱使,居民开始更多考虑投资金融产品,这或许是存款意愿减弱的原因之一。

来源:wind;时间:1993-2016年

海通证券研究报告显示,截至2018年底,我国居民财富中房地产约占70%,金融资产占30%。金融资产里,存款仍是大头,其次是保险、理财、股票、基金。

2018年美国居民资产超七成为金融资产,居民财富中股票和投资基金占32%,保险与养老金占23%,房地产仅占24%。

来源:wind,海通证券研究所

与发达国家相比,我国居民财富仍集中在房地产,金融资产占比不高,储蓄率尽管有所下降,股票和基金、保险和养老金比例依然偏低。

尽管如此,但居民对金融资产配置的提升仍然可期。一方面,人口红利见顶,经济不再过度依赖地产;另一方面,随着资本市场制度不断优化,助力更多新兴产业发展的同时也带来大量投资机会,中国股市成为一个较好的投资去向。

在不愿意存钱也不愿意非理性消费的今天,居民财富增配金融资产,尤其是投资类金融资产或将是大趋势。

2019年9月6日

公会微信号

投教基地微信号