金字塔建仓法,期权交易也适用吗?

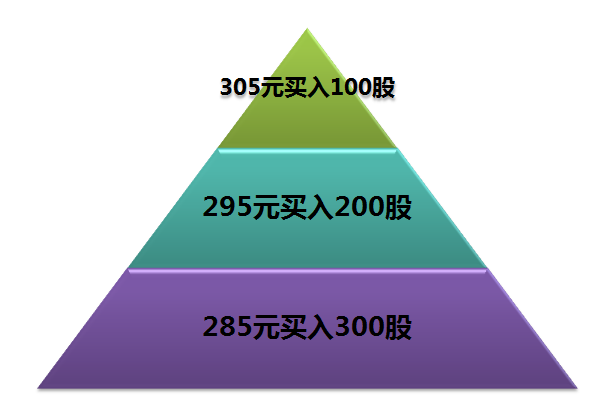

做股票交易的人都知道一招,叫做金字塔建仓法。所谓金字塔建仓法,就是在股价越低的时候买的越多,在股价越高的时候买的越少,从而平均摊薄建仓成本。由于绝大部分人很难买在最低点,所以这个建仓的法则都有意无意地使用过。举个非常简单的例子,小明同学在去年8月的中旬继续看好“贵州茅台”这只股票,他先以每股305元的价格买了100股,没想到建仓建在了底部的左侧,于是当股价跌到295元时再买入了200股,再过了两周,茅台价格依旧不涨,于是他在股价跌到285元时再买入了300股。

至此,小明同学总共以291.67元的成本((305*100+295*200+285*300)/600)买入了600股贵州茅台的股票,最后一旦茅台的价格攀升至291.67元以上,他就会迅速出现浮盈了,事后茅台股价屡创新高,事实证明他对了。这就是金字塔建仓法。

那么这种股票交易常用的金字塔建仓法是否同样适合于期权交易呢?!重要的事情先说三遍,我的回答是No!No!No!

我们再来用相对严格的语言表述一下金字塔建仓法吧。对于同一只股票,先后以价格P1买入了N1股,以价格P2买入了N2股,……,以价格Pm买入了Nm股,其中P1>=P2>=……>=Pm,N1<=N2<=……<=Nm。

所以,根据越便宜越多买的原则,如果把金字塔建仓法用在买入开仓期权上,就可以表述为:对于同一个期权合约,以价格P1买入了N1张,以价格P2买入了N2张,……,以价格Pm买入了Nm张,其中P1>=P2>=……>=Pm,N1<=N2<=……<=Nm。

乍一看,好像买期权和买股票一样,不就是花了一笔钱买入一份合约吗?总归是越便宜的时候越多买一点,平均摊薄成本合算咯?为什么你却说这样做是不妥当的呢?下面,我们就用尽量最通俗的语言告诉您原因。

原因一:期权是有价值归零风险的!

首先,我们想一想,您为什么会选择金字塔建仓?最大的原因往往是你买了期权后,期权的权利金(期权的市值)一直在跌。比如像下面这张图所示:

如果是股票,即使你建仓建在了局部低点的左侧,只要你还有可用资金,只要你能坚持不断地补仓,只要你能等待足够长的时间,总有解套翻盘的那一天。就像前一阵的一个玩笑,工农中建四大行的股票在6124点套牢的朋友竟然可以在3300点的时候解套了!等待的时间大约10年,回看任何一个股票市场(美国还是亚太),只要股票的质地是好的,不面临退市的风险,解套永远是时间问题。

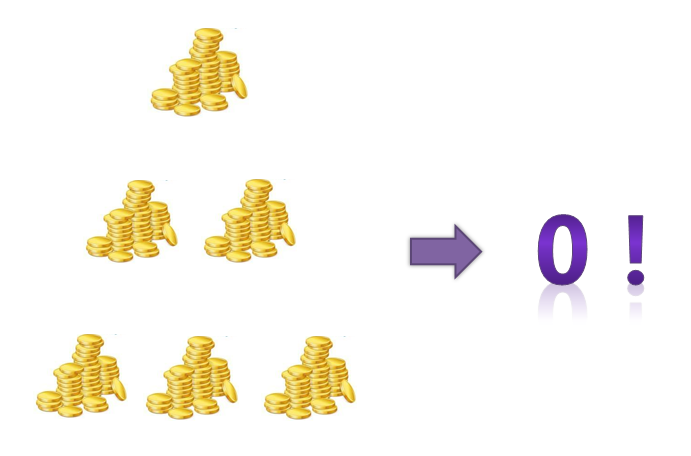

然而,期权是这样吗?不论你买的是近月期权,还是远月期权,每一张期权合约总有属于它的到期日。到期日是什么?它就是一个宣判日,以行权价为分界线,最后的状态可谓“一半天堂、一半地狱”,如果到期日期权处于虚值,则期权合约最终沦落为分文不值!这就是期权特有的价值归零风险!

以上面这张图为例,买入一份行权价为2.500元的近月认购期权,由于标的一直不涨,从300元一张的市值一步一步地衰减到了只有3元一张的市值,最终变成一文不值到期摘牌。如果在整个下跌过程中,你不断地补仓,比如300元买10张,200元买20张,100元再买30张,50元再买40张,10元再买50张……乍一看,你好像是以平均成本83.33买入了150张期权,但实际上,因为有着到期日的存在,一旦到期日标的的价格不能超过2.500,这张期权就会变成废纸一张,你所投入的(300*10+200*20+100*30+50*40+10*50)=12500元的成本就全部打水漂拱手相送!试想一下,你如果投入的不只是12500,而是125万呢?后果不堪设想了!

这就是期权交易不能金字塔建仓的一个原因——价值归零风险!

原因二:期权市值越跌越涨不动!

刚才,我们站在到期日的角度来告诉大家对于同一个合约,金字塔补仓的结果很可能由于期权到期虚值而全部亏光。这里,我们再换一个角度,从到期前价格变化的角度来进行观察——毕竟绝大部分期权交易都不会持有到期,而是提前平仓掉的。

我的结论是:即使您不把期权持有到期,我也不建议您对于同一个合约,进行金字塔式的补仓。其实,您经常会听到过“期权是个非线性工具”的说法。对于期货而言,不论标的处于什么价格,标的涨跌多少,期货基本上就涨跌多少,举个例子:沪深300在3000附近涨跌100点,IF合约基本上涨跌大约100点,沪深300在4000点附近涨跌100点,IF合约也基本上涨跌大约100点。

可是,期权是不是这样的?以2017.8.1为例,当日50ETF大涨1.57%,来看看当月到期的10个期权合约当日的价格变化情况:注意!从上之下越来越虚值。

从上表中可以看到,越是虚值的认购期权,绝对涨跌(注意:不是涨跌幅哦!)越来越小!一张行权价为2.500的合约当日可以涨401元,而一张行权价为2.800的合约当日只涨了80元。事实上,这张表格绝对不是偶然现象,背后而是隐藏着一个普遍存在的真理——越是虚值的期权越涨不动!

从专业的术语说,我们需要引入一个简单的期权指标,它叫做Delta。Delta是一个希腊字母,刻画了当标的价格变化一个单位,期权价格的变化量。这个概念特别像我们小学就知道的速度的概念。我们可以做这样一个比喻,标的上涨了一个单位,就好比我们踩了一下油门,越是实值的期权就越像法拉利这样的酷跑,稍微动一下油门飕地出发了!接近平值的期权就像标配版的宝马与奔驰!而越是虚值的期权就越像用了几十年的、性能衰减的老爷车了!

说到这里,您或许明白了!对于一个权利金市值在不断下降的期权,它就是一个越来越虚值的期权,越虚值的期权delta就越小,如果你用金字塔方式一直补仓下去,就会出现仓位很重,但在标的上涨时,这些期权涨幅很小,甚至涨不动的情况发生,其实变向加大了你翻盘保本的难度!这就是从到期前价格变化的角度,我也不认为金字塔补仓合适于期权交易的原因。

那么,既然对同一个合约金字塔补仓不合适,难道买错了一个期权就只能认栽吗?那倒也完全未必然,期权交易的优势并不在于同一个合约的反复补仓,而是在于满屏有着这么多个合约,在实际交易时,如果您依然对后市有着看涨的信仰,即使之前买的某个认购期权处于浮亏,你也可以选择买入其他一些稍微实值的期权进行补仓(但绝对不是同一个合约),这样,一旦后市出现了上涨,两个不同的合约绝对涨跌一相加,你反而更可能达到解套甚至浮盈的目的。

2019年1月25日

公会微信号

投教基地微信号