FOF(Fund of Funds,基金中的基金)指投资于基金组合的基金。在欧美市场,FOF已发展成为数量规模占比均较大的一类成熟的理财产品,相比而言,在我国FOF仍具有较大的发展空间。

根据标的基金种类不同,FOF可以分为以下四类:对冲基金的基金(FOHF,Fund of Hedge Funds)、共同基金的基金(Fund of Mutual Funds)、私募股权投资基金的基金(PE FOF,Private Equity Fund of Funds)以及信托投资基金的基金(Fund of Investment Trust funds)。FOF作为资产管理行业发展到一定阶段的产物,自身具备分散风险、降低投资门槛等特点。

20世纪90年代,美国企业养老金计划由固定待遇型计划(DBPlan)逐渐向固定供款型计划(DCPlan)转变,这促使越来越多的养老金计划入市。根据美国投资公司行业协会(ICI)统计,约60%退休投资计划参与者(以退休为目标的定向投资计划)持有目标日期基金(Target Date Fund,以固定日期为目标的定向投资计划),这部分资金以固定的时间点提取,为基金的发展带来了稳定的资金来源。

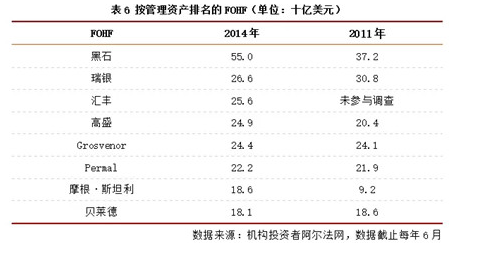

黑石集团(Blackstone Group)又名佰仕通集团,于1985年由前雷曼兄弟公司高层彼得·皮特森(Peter G. Peterson)和老下级史蒂芬·施瓦茨曼(Stephen A. Schwarzman)共同创立,是全世界最大的独立另类资产管理机构之一,也是一家金融咨询服务机构。其另类资产管理部门(BAAM)成立于1990年,主要根据不同客户需求提供定制地对冲基金解决方案。截止2015年9月30日BAAM资产规模已经达到690亿美元,50%的资产投资于为客户提供的定制化对冲基金解决方案。不仅如此,黑石集团还将自身利益与客户利益保持高度一致,与客户建立长期关系。

Blackstone Alternative Alpha Funds基金(简称BAAF)是黑石旗下FOHF基金之一,于2012年4月1日成立,主要投资以股权策略为主的一系列黑石对冲基金,目标是实现与传统股权和固定收入市场具有同等吸引力的长期风险调整回报,截止2014年黑石BAAF基金总资产达到8.15亿美元。对于组合基金中子基金的选择黑石主要考虑以下几个因素:1)良好的长期风险调整回报收益;2)基金管理人具有优秀的非传统投资策略;3)较好的短期投资策略;4)具有明确的投资理念;5)具备良好的管理与严格监督机制的基金。BAAF旗下所投对冲基金主要以股票多空策略为主,有时还会投向一些相对价值、事件驱动策略的子基金。管理费用方面BAAF收费较低,只收取一次费用。

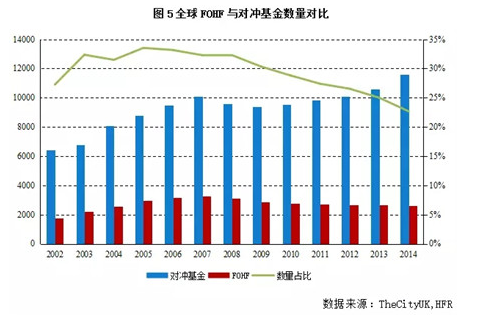

1969年11月,罗斯柴尔德家族推出了世界上第一只FOHF产品“Leveraged Capital Holdings”。由于当时社会财富积累不多,而对冲基金门槛较高,且美国股市正处于漫长的动荡和整理阶段,对冲基金以及FOHF的发展相对缓慢。20世纪90年代,随着美国慢牛行情的来临以及401K计划和DC plan的推行,FOHF进入快速发展期。